4.4 Kontrolle des Kostenbasisplans

Kontrolle des Kostenbasisplans

Das Controlling des Kostenbasisplans umfasst drei wesentliche Aspekte:

- Ein Überwachungsprozess zur Prüfung, ob die Kosten entsprechend den Kostenschätzungen und der tatsächlichen Mittelfreigabe der Organisation verlaufen.

- Die Analyse des Fertigstellungswerts (Earned Value Analysis, EVA), welche die tatsächlichen Kosten mit den budgetierten Kosten der erledigten Arbeit vergleicht und durch Aufdecken von Abweichungen ein tiefergehendes Verständnis der Kostenperformance ermöglicht.

- Die Entwicklung möglicher Korrekturmaßnahmen zur Korrektur von Kostenüberschreitungen.

Warnhinweis: Diese Lektion vermittelt Ihnen effektive Werkzeuge zur Steuerung Ihres Projekts. Da es um finanzielle Aspekte geht, sind Zahlen unerlässlich, und die Lektion dauert beinahe 30 Minuten. Wenn Sie also in Eile sind, sich müde fühlen oder versuchen, das Kursvideo anzusehen bzw. den Text zu lesen, während Sie ein Flugzeug steuern oder Auto fahren, empfehlen wir Ihnen, das Video jetzt zu pausieren. Schauen Sie es sich besser in einem entspannten Zustand, konzentriert und mit klarem Kopf an.

Szenarien für das Kostenmanagement im Projektmanagement.

Es gibt drei Szenarien für den Projektmanager in Bezug auf das Kostenmanagement.

- Im ersten Szenario, das für den Projektmanager am unkompliziertesten ist, ist die Organisation nicht darauf ausgerichtet, dass der Projektmanager das Kostenmanagement übernimmt. Diese Verantwortung liegt beim Finanzbereich. In diesem Fall fokussiert sich der Projektmanager vollständig auf die Einhaltung des Inhalts- und Umfangsbasisplans sowie des Terminbasisplans. Ein spezialisierter Mitarbeiter des Finanzbereichs trägt die Verantwortung für das Kostenmanagement.

- Im zweiten Szenario wird vom Projektmanager nicht erwartet, die Kontrolle der zurechenbaren Kosten interner Ressourcen zu übernehmen, da hierfür keine direkten Ausgaben anfallen. Der Projektmanager konzentriert sich daher ausschließlich auf das Management der externen Kosten, die durch Lieferanten entstehen und beglichen werden müssen.

- Im dritten und anspruchsvollsten Szenario ist der Projektmanager verantwortlich für die Kontrolle sowohl der externen Kosten als auch der zurechenbaren Kosten für den Einsatz interner Ressourcen. Dies schließt Kosten ein, die durch die Nutzung von internem Personal sowie der Unternehmensinfrastruktur und -ausrüstung entstehen. Eine zentrale Aufgabe besteht darin, die Einsatzdauer der internen Ressourcen zu überwachen und zu steuern. Typischerweise werden hierfür Tabellenkalkulationen oder IT-Tools verwendet, um die Arbeitszeit, die interne Ressourcen für das Projekt aufwenden, präzise zu erfassen. Diese Überwachung kann allerdings von den Mitarbeitern oft als negativ empfunden werden. Der Prozesskontrolle umfasst zudem die Umrechnung der Arbeitsstunden in monetäre Werte, basierend auf den im Kostenbasisplan festgelegten Tarifen.

Beginnen wir mit dem Überwachungsprozess, einem der drei Aspekte, die wir in dieser Lektion betrachten. Die Kontrolle des Kostenbasisplans und des Terminbasisplans ist eng miteinander verbunden, weil die meisten Kosten sich parallel zum Arbeitsfortschritt entwickeln.

Der Prozess beginnt mit der Aktualisierung der tatsächlichen Ausgaben, die gemäß der im Kostenmanagementplan definierten Häufigkeit und den dort festgelegten Werkzeugen erfolgt. In den meisten Organisationen erfolgt die Erstellung der Finanzberichte auf monatlicher Basis.

Der Überwachungsprozess konzentriert sich auf zwei Hauptaspekte: Erstens den Vergleich der tatsächlichen Kosten mit den geplanten Kostenschätzungen und zweitens die Gegenüberstellung der tatsächlichen Kosten mit der Freigaberate der Finanzmittel durch die Organisation.

- Der erste Aspekt umfasst den Vergleich der realen Kosten mit den Kostenschätzungen, der erfolgt, nachdem der Terminplan aktualisiert wurde und eine Einschätzung über die noch erforderliche Anstrengung und ihre Dauer vorliegt. Der Projektmanager kalkuliert ebenfalls die Kosten der verbleibenden Arbeiten und erstellt eine Prognose für die Gesamtkosten am Projektende. Konkret betrachtet er die tatsächlichen Ausgaben für die bereits abgeschlossene und laufende Arbeit und addiert die geplanten Ausgaben für die verbleibende Arbeit. Dies bedeutet eine Addition der bereits getätigten Ausgaben zu den erwarteten zukünftigen Ausgaben. Der Vergleich dieser kumulierten Kosten mit dem ursprünglichen Budget gibt Aufschluss darüber, ob das Projekt im Rahmen des Budgets bleibt oder ob Abweichungen vorliegen. Diese Berechnungen und Aktualisierungen können entweder manuell mittels Tabellenkalkulationen oder durch spezielle Kostenkontrollfunktionen in Planungstools erfolgen wie Microsoft Project. Alternativ könnten sie auch innerhalb eines ERP-Systems wie SAP oder Oracle durchgeführt werden. In großen Projekten wird diese Aufgabe oft einem Projektcontroller übertragen.

- Der zweite Aspekt der Kostenüberwachung konzentriert sich auf den Vergleich der realen und geplanten Kosten mit der Freigaberate der Finanzmittel Ihrer Organisation. Es kann zu Abweichungen auf beiden Seiten dieser Gleichung kommen. Einerseits könnte das Projekt Finanzmittel schneller verbrauchen als erwartet, nicht notwendigerweise durch Budgetüberschreitungen, sondern möglicherweise, weil die Arbeiten schneller voranschreiten als geplant oder bestimmte Zahlungen vorgezogen werden müssen. Auf der Seite der Organisation wurde die Genehmigung der Finanzierungsanforderungen des Projekts erteilt, die den Zeitplan der geplanten Ausgaben festlegt. Theoretisch sollte die Zustimmung zum Projektmanagementplan durch den Sponsor gewährleisten, dass die Organisation die Finanzmittel entsprechend diesem Plan freigibt. Allerdings leben wir nicht in einer idealen Welt. Im Laufe der Zeit, insbesondere bei langfristigen Projekten, können sich Umstände ändern. In einigen Fällen, besonders bei kleineren Projekten, steht möglicherweise das gesamte Budget zu Beginn zur Verfügung. Bei größeren Projekten wird das Budget jedoch normalerweise in Tranchen freigegeben. Der Kern dieses Aspekts der Kostenüberwachung liegt in der Beobachtung der tatsächlichen und zukünftigen Ausgaben einerseits und der Freigaberate der Finanzmittel andererseits. Wir überwachen, wie viel Geld uns für den nächsten Zeitraum im Vergleich zu den dafür geplanten Ausgaben zur Verfügung stehen wird. Sollte sich ein Defizit abzeichnen, könnte es notwendig werden, eine frühere Freigabe der nächsten Finanzmittel zu beantragen. Es wäre nicht ratsam, Verpflichtungen einzugehen, die zu Ausgaben führen, wenn absehbar ist, dass die benötigten Mittel nicht rechtzeitig verfügbar sein werden.

Für Ihre Analyse können Sie die folgenden weichen Indikatoren für Kostenrisiken heranziehen:

- Eine geringe Kostenabweichung, die sich insbesondere zu Beginn des Projekts zu verschlechtern beginnt, kann ein frühes Warnsignal darstellen.

- Arbeitspakete, die bereits als abgeschlossen gelten sollten, sind weiterhin in Bearbeitung, weil später Fehler oder fehlende Merkmale aufgedeckt werden. Die notwendigen Überarbeitungen werden die Kosten beeinflussen.

- Verzögerungen im Projekt führen dazu, dass Terminplan-Komprimierungstechniken eingesetzt werden müssen, die höhere Kosten als ursprünglich geplant verursachen.

- Eine sinkende Teammoral kann ebenfalls ein Kostenrisiko darstellen, da ein demotiviertes Team weniger produktiv ist und somit höhere Kosten verursachen kann.

Es ist wichtig, diese Situationen frühzeitig zu erkennen und zu adressieren, um die zugrunde liegenden Ursachen zu korrigieren und so die Kostenrisiken zu minimieren.

Nummer zwei: Analyse des Fertigstellungswerts (EVA).

Die Analyse des Fertigstellungswerts, setzt die tatsächlichen Kosten ins Verhältnis zum Budget der abgeschlossenen Arbeit. Dadurch ermöglicht sie ein umfassenderes Verständnis der Kostenleistung. Dies ist von großer Bedeutung, denn eine bloße Gegenüberstellung von Ist- und Plankosten kann trügerisch sein und zu einer scheinbaren Kostenüberschreitung führen, wie zum Beispiel:

- Einige tatsächlich angefallene Kosten während des Berichtszeitraums waren möglicherweise ursprünglich für einen späteren Zeitpunkt geplant. Wenn beispielsweise ein größerer Kauf, der erst später vorgesehen war, bereits getätigt wird, erscheint dies im aktuellen Zeitraum als Kostenüberschreitung. In Wahrheit handelt es sich jedoch nicht um eine echte Kostenüberschreitung, sondern lediglich um eine zeitliche Verschiebung der Ausgabenrate. Hierbei ist entscheidend, ob die von Ihrer Organisation bereitgestellten Mittel die gemäß den Finanzierungsanforderungen Ihres Projekts vorgesehene spätere Geldbedarf decken können.

- Ein zweiter Fall tritt auf, wenn mehr ausgegeben wird, weil das Projekt mehr Arbeit als geplant abgewickelt hat. Auch dies stellt keine reale Kostenüberschreitung dar, sondern erneut eine zeitliche Verschiebung in der Ausgabenrate.

Sie haben Ihr Budget tatsächlich überschritten, wenn eine der folgenden Situationen Eintritt:

- Die definierten Arbeitspakete erfordern mehr Aufwand als ursprünglich geplant und verbrauchen somit mehr Ressourcen.

- Ihr Projektstrukturplan (WBS) war unvollständig, und es müssen mehr Arbeitselemente bearbeitet werden als vorgesehen.

- Die eingesetzten Ressourcen sind kostspieliger als angenommen.

- Ein Teil Ihres Teams arbeitet außerhalb des genehmigten Inhalts und Umfangs.

Ihre Analyse sollte klar zwischen scheinbaren und tatsächlichen Kostenüberschreitungen differenzieren. Hierbei leistet die Analyse des Fertigstellungswerts (EVA) wertvolle Unterstützung. Diese Methode ermöglicht eine detaillierte Untersuchung der Kosten- und Terminperformance und stützt sich auf eine zentrale Kennzahl: den Fertigstellungswert (EV) des Projekts. Dieser Wert wird definiert als der budgetierte Wert der bereits erledigten Arbeit.

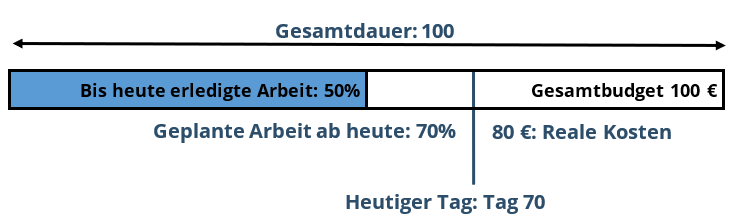

Stellen Sie sich vor, das folgende Bild repräsentiert Ihr Projekt, vereinfacht dargestellt in einer einzigen Gantt-Diagramm-Leiste:

Das ursprünglich geplante Gesamtkostenbudget (BAC) für das gesamte Projekt beträgt 100 €. Die geplante Dauer umfasst 100 Tage, und heute ist der 70. Tag. Sie haben bereits 80 € ausgegeben und 50 % der Arbeit abgeschlossen. Der farbig markierte Abschnitt der Leiste im Gantt-Diagramm zeigt die “abgeschlossene Arbeit”, die 50 % entspricht.

Der Fertigstellungswert (EV) wird als der für die geleistete Arbeit geplante Betrag definiert. Wenn also das Gesamtbudget 100 € beträgt und Sie 50 % der Arbeit abgeschlossen haben, entspricht der proportionale Budgetbetrag für die geleistete Arbeit 50 €. Daher beträgt der Fertigstellungswert 50 €.

Der nächste Schritt besteht darin, den Fertigstellungswert (EV) mit dem geplanten Wert (PV) zu vergleichen. Der geplante Wert (PV) repräsentiert den Budgetbetrag für den Teil der Arbeit, der bis zu einem bestimmten Zeitpunkt abgeschlossen sein sollte. In diesem Beispiel war geplant, dass 70 % der Arbeit zu diesem Zeitpunkt abgeschlossen sein sollten, daher beträgt der proportionale Budgetbetrag für 70 % der Arbeit 70 €.

Der Fertigstellungswert von 50 € abzüglich des geplanten Werts von 70 € ergibt eine Terminplanabweichung (SV) von -20 €. Dies zeigt, dass das Projekt “weniger Wert erarbeitet” hat, als bis zu diesem Zeitpunkt geplant war, was bedeutet, dass wir im Rückstand sind. Eine negative Terminplanabweichung ist in der Tat eine schlechte Nachricht und deutet darauf hin, dass das Projekt hinter dem Zeitplan zurückbleibt. Wahrscheinlich wäre diese Verzögerung auch visuell im Gantt-Diagramm erkennbar gewesen, selbst ohne diese spezifische Berechnung.

Die Kostensituation ist allerdings weniger offensichtlich. Man könnte argumentieren, dass, da 80 € ausgegeben wurden und das Budget 100 € beträgt, keine Kostenüberschreitung vorliegt. Das eigentliche Problem tritt jedoch zutage, wenn man die tatsächlich entstandenen Kosten mit dem proportionalen Budget für die geleistete Arbeit vergleicht, also dem Fertigstellungswert. Dieser liegt, wie erwähnt, bei 50 €, da 50 % der Arbeit abgeschlossen sind. Hier offenbart sich, dass mehr Kosten entstanden sind, als für den erreichten Arbeitsfortschritt geplant war.

Der Fertigstellungswert von 50 € abzüglich der tatsächlichen Kosten von 80 € ergibt eine Kostenabweichung (CV) von -30 €. Das bedeutet, dass das Budget um 30 € überschritten wurde. Diese Kostenüberschreitung wird nicht offensichtlich, wenn man lediglich die tatsächlichen Ausgaben mit dem Gesamtbudget vergleicht. Die Analyse des Fertigstellungswerts zeigt deutlich auf, dass mehr ausgegeben wurde, als es der Wert der geleisteten Arbeit rechtfertigt.

Daher haben wir sowohl die Terminplanabweichung als auch die Kostenabweichung berechnet. Diese beiden Indikatoren verdeutlichen, dass wir im Rückstand sind und das Budget deutlich überschritten haben. Sie bieten wichtige Einblicke in die tatsächliche Leistung des Projekts im Vergleich zu den Planungen und sind entscheidend für das Ergreifen von korrigierenden Maßnahmen.

Wenn wir statt zu subtrahieren den Fertigstellungswert durch den geplanten Wert und die tatsächlichen Kosten teilen, erhalten wir das gleiche Ergebnis, jedoch in Prozent ausgedrückt. Diese relativen Indizes werden als Terminentwicklungsindex (SPI) und Kostenentwicklungsindex (CPI) bezeichnet. Der SPI berechnet sich also durch das Verhältnis von Fertigstellungswert (EV) zu geplantem Wert (PV) und gibt an, wie effizient das Projekt im Hinblick auf den Zeitplan vorankommt. Der CPI ergibt sich aus dem Verhältnis von Fertigstellungswert (EV) zu tatsächlich angefallenen Kosten (AC) und zeigt auf, wie effizient das Budget genutzt wird.

- Ein Fertigstellungswert von 50 € geteilt durch die tatsächlichen Kosten von 80 € ergibt einen Kostenentwicklungsindex (CPI) von 0,625 oder 62,5%, was darauf hinweist, dass das Budget um 37,5% überschritten wurde. Ein Kostenentwicklungsindex von 1 bedeutet, dass das Budget zu 100% eingehalten wird.

- Ein Fertigstellungswert von 50 € geteilt durch den geplanten Wert von 70 € ergibt einen Terminentwicklungsindex (SPI) von 0,71 oder 71%, was darauf hindeutet, dass wir im Terminplan um 29% im Rückstand sind. Ein Terminentwicklungsindex von 1 zeigt eine 100%ige Einhaltung des geplanten Terminplans an.

Daher bedeutet es in mathematischer Hinsicht, ein Projekt gemäß dem Fortschrittsmessungsbasisplan zu managen, dass sowohl der Terminentwicklungsindex (SPI) als auch der Kostenentwicklungsindex (CPI) bei 1 liegen sollten. Dies entspricht einer 100%igen Übereinstimmung mit dem Terminbasisplan und dem Kostenbasisplan. Ein SPI und CPI von 1 zeigen an, dass das Projekt genau nach diesen Plänen verläuft, sowohl hinsichtlich der Termine als auch der Kosten. Dies ist das zentrale Ziel eines effektiven Projektmanagements.

Die Vorstellung, Zeit in monetären Einheiten zu bewerten, mag anfangs ungewohnt erscheinen. Dennoch ist uns allen klar, dass Zeit Geld bedeutet. Die Umrechnung von Zeit in Geldwerte macht die entscheidende Verbindung zwischen diesen beiden Facetten der Projektperformance sichtbar.

In Anbetracht des früheren Beispiels ergeben sich aus dieser konsistenten Betrachtungsweise der Leistung folgende praktische Erkenntnisse:

- Wenn wir das Budget stärker überschreiten als den Terminplan, ist es ratsam, von Terminplan-Komprimierungstechniken, die zusätzliche Kosten verursachen, Abstand zu nehmen.

- Befinden wir uns jedoch zeitlich in einem stärkeren Rückstand als wir das Budget überschreiten, kann der Einsatz kostenintensiver Maßnahmen zur Beschleunigung des Terminplans trotz des bestehenden Budgetüberschreitung gerechtfertigt sein, da der Zeitverzug das vorrangige Problem darstellt.

Die nächste Frage ist: In welcher Situation werden wir uns am Ende des Projekts befinden? Um diese Frage zu beantworten, müssen wir das ursprünglich geplante Gesamtkostenbudget (Budget at Completion: BAC), das im Fortschrittsmessungsbasisplan festgelegt wurde, betrachten und den Einfluss der aktuellen Kostensituation bis zum Projektende extrapolieren. Diese Berechnung, bekannt als die erwarteten Gesamtkosten bei Fertigstellung (Estimate at Completion: EAC), gibt uns eine Prognose über die voraussichtlichen Gesamtkosten des Projekts.

Wir müssen noch 50 % der Arbeit erledigen. Der aktuell ermittelte Kostenentwicklungsindex von 0,625 ermöglicht es uns, die erwarteten Gesamtkosten bei Fertigstellung (EAC) durch Extrapolation zu berechnen. Dies geschieht, indem das ursprünglich geplante Gesamtkostenbudget (BAC) von 100 € in unserem Beispiel durch den Kostenentwicklungsindex von 0,625 geteilt wird, was zu erwarteten Gesamtkosten von 160 € führt. Sollten wir im bisherigen Tempo weitermachen, wird eine Kostenüberschreitung von 60 % gegenüber dem genehmigten Kostenbasisplan prognostiziert. Dies ist nicht hinnehmbar, daher sind umgehend korrektive Maßnahmen erforderlich.

Aber selbst, wenn wir das problematische Szenario für die verbleibende Arbeit korrigieren, können wir die bisher entstandenen Mehrkosten nicht rückgängig machen. Das bereits ausgegebene Geld und die verstrichene Zeit sind unwiederbringlich verloren.

Betrachten wir, wie wir die erwarteten Gesamtkosten bei Fertigstellung (EAC) in einem optimistischen Szenario berechnen können, unter der Annahme, dass es uns gelingt, die Ursachen für die bisherigen Kostenüberschreitungen zu beseitigen.

Die bisher angefallenen Kosten von 80 € bleiben bestehen. Hinzu kommen die Kosten für die verbleibende Arbeit. Im optimistischen Szenario nehmen wir an, dass es uns gelingt, die Ursachen der Mehrkosten zu beseitigen. Unter dieser Annahme würde die verbleibende 50%ige Arbeit gemäß der ursprünglichen Schätzung von 50 € durchgeführt werden. Das entspricht den ursprünglich geplanten Gesamtkosten (BAC) von 100 €, abzüglich des Fertigstellungswerts (EV) von 50 €.

Die bereits ausgegebenen 80 € plus die 50 €, die für die verbleibende Arbeit gemäß den ursprünglichen Planungsschätzungen vorgesehen sind, ergeben zusammen 130 €.

Wenn die Korrekturmaßnahmen zur Behebung der Abweichung “mutige” und potenziell schmerzhafte Schritte umfassen, können Sie die beiden Szenarien wie folgt darlegen:

- Wenn wir die Situation nicht korrigieren, werden die erwarteten Gesamtkosten bei Fertigstellung (EAC) voraussichtlich bei 160 € liegen.

- Wenn wir die Situation jetzt korrigieren, könnten die erwarteten Gesamtkosten bei Fertigstellung (EAC) auf 130 € reduziert werden. Dies erfordert jedoch die Umsetzung der vorgeschlagenen, schmerzhaften Korrekturmaßnahmen.

Wir steigen nun auf eine höhere Ebene auf und wenden die Analyse des Fertigstellungswerts (Earned Value Analysis, EVA) an, um ein in Arbeitspakete unterteiltes Projekt zu analysieren. Die hier dargestellte Tabelle könnte ein Bestandteil Ihres Projektberichts sein. In diesem Beispiel haben wir dieselben Arten von Berechnungen angewendet, die zuvor erläutert wurden. Der einzige Unterschied besteht darin, dass wir nun jedes Arbeitspaket oder jedes Kontrollkonto einzeln untersuchen und anschließend die Ergebnisse auf das gesamte Projekt konsolidieren. Keine Sorge wegen der Zahlen; basierend auf dem, was Sie bereits gelernt haben, wird dies einfacher sein, als es zunächst erscheint, und wir werden Ihnen jeden Schritt detailliert erklären.

Hinweis: Die nachfolgende Tabelle zeigt die absoluten Werte in Tausend Euro. Zum Beispiel bedeutet 200 einen Betrag von 200.000 €.

| PT oder Kontroll- konto |

EV | PV | AC | BAC |

SV EV – PV |

SPI EV / PV |

CV EV – AC |

CPI EV / AC |

EAC gelöst (AC + BAC-EV) |

EAC Ungelöst BAC/CPI |

| A | 200 | 200 | 200 | 200 | 200-200 = 0 | 200/200 = 1 | 200-200 = 0 | 200/200 = 1 | 200+200–200 = 200 | 200/1 = 200 |

| B | 90 | 180 | 100 | 180 | 90-180 = -90 | 90/180 = 0,5 | 90-100 = -10 | 90/100 = 0,90 | 100+180-90 = 190 | 180/0,9 = 200 |

| C | 100 | 100 | 130 | 200 | 100-100 = 0 | 100/100 = 1 | 100-130 = -30 | 100/130 = 0,77 | 130+200-100 = 230 | 200/0,77 = 260 |

| D | 10 | 60 | 20 | 300 | 10-60 = -50 | 10/60 = 0,17 | 10-20 = -10 | 10/20 = 0,50 | 20+300-10 = 310 | 300/0,5 = 600 |

| ∑ | 400 | 540 | 450 | 880 | -140 | 400/540 = 0,89 | -50 | 390/450 = 0,87 | 450+880-400 = 930 | 880/0,87 = 1011 |

Beginnen wir also mit der Analyse des gesamten Projekts, indem wir dieselbe Logik anwenden wie im vorherigen Beispiel.

Wir stellen fest, dass wir im Rückstand sind und unser Budget überschritten haben, da sowohl der Terminentwicklungsindex (Schedule Performance Index: SPI) als auch der Kostenentwicklungsindex (Cost Performance Index: CPI) unter 1 liegen. Jedoch hat uns die Analyse des Fertigstellungswerts (Earned Value Analysis: EVA) wertvolle Einblicke in die problematischen Arbeitspakete geliefert und aufgezeigt, welche Korrekturmaßnahmen sinnvoll sein könnten.

Gehen wir schrittweise vor.

In den Arbeitspaketen B und D zeigen sich Terminplanprobleme, wobei der Terminentwicklungsindex (Schedule Performance Index: SPI) für Arbeitspaket B bei 0,5 liegt und für Arbeitspaket D noch ungünstiger bei 0,17. Offiziell verwendet die Analyse des Fertigstellungswerts (Earned Value Analysis: EVA) keine Tage zur Berechnung der Zeit, aber wir können den Terminentwicklungsindex (SPI) nutzen und diesen in Tage umrechnen. Wenn beispielsweise Arbeitspaket B ursprünglich für 20 Tage geplant war, zeigt eine Division der geplanten Dauer durch den SPI von 0,5, dass es – bei aktuellem Tempo – 40 Tage dauern wird, das Arbeitspaket abzuschließen. Also 20 Tage geteilt durch 0,5 ergibt 40 Tage.

Und bei Arbeitspaket D sieht es noch schlechter aus. Die geplante Dauer beträgt 60 Tage. Teilt man diese Dauer durch einen Terminentwicklungsindex von 0,17, ergibt sich eine erwartete Fertigstellung erst nach 17 Monaten statt der geplanten 3 Monate, basierend auf einer Fünf-Tage-Arbeitswoche. 60 geteilt durch 0,17 ergibt 352 Arbeitstage. Eine solche Verzögerung wäre für das Projekt wahrscheinlich katastrophal. Daher sollten wir Komprimierungstechniken auf den Terminplan dieser beiden Arbeitspakete anwenden.

Nun zu den Kosten. Die Arbeitspakete B, C und D überschreiten das Budget, doch der Kostenentwicklungsindex (CPI) zeigt, dass das größte Problem beim Arbeitspaket D liegt, mit einem CPI von 0,5. Bei dieser Ausgabenrate würde es 600.000 € statt der geplanten 300.000 € kosten, es abzuschließen (300.000 € / 0,5 = 600.000 €). Arbeitspaket D sollte daher unser Hauptziel für korrektive Kostenmaßnahmen sein.

Wir sehen auch zwei erwartete Kosten bei Fertigstellung (EAC). Wenn wir das Problem lösen, indem wir vielleicht eine mutige Entscheidung treffen, könnten wir fast die gesamte Kostenabweichung zurückgewinnen, da dieses Arbeitspaket bisher nur einen Fertigstellungswert (EV) von 10.000 € von insgesamt 300.000 € erbracht hat. Das bedeutet, dass noch 97 % der Arbeit zu erledigen sind. Daher besteht ein großes Potenzial zur Kostensenkung. Auf jeden Fall sollte dort zuerst angesetzt werden.

Die Arbeitspakete B und C bieten ebenfalls ein Potenzial zur Kostensenkung. Allerdings sehen wir, dass das Einsparpotenzial bei Arbeitspaket B nur 10.000 € und bei Arbeitspaket C 30.000 € beträgt.

Was sehen wir hier noch? Zunächst sollten wir ein Budgetrisiko kommunizieren, denn selbst wenn wir die bestehenden Probleme lösen, würden wir letztendlich 930.000 € statt 880.000 € ausgeben, was eine Kostenüberschreitung von 5 % bedeutet. Die gute Nachricht ist, dass Sie, wenn Sie das in diesem Kurs Gelehrte umgesetzt haben, Risikozuschläge (Contingency Reserve) von mindestens 5 % eingeplant haben sollten.

Falls Sie die Probleme jedoch nicht lösen und am Ende über 1 Million Euro statt 880.000 € ausgeben, stellt sich die Frage, ob Sie eine Reserve von 15 % haben. Wenn Ihr Sponsor unserer Methode folgt, sollte er eine Managementreserve haben, um die Differenz auszugleichen. Mit dieser Managementreserve müsste der Sponsor gegenüber der Unternehmensleitung keine weiteren Erklärungen abgeben. Sollten Sie jedoch Ihren Sponsor bitten müssen, seine Managementreserve zu verwenden, würde dies den Fortschrittsmessungsbasisplan des Projekts überschreiten, der die Messlatte für die Leistung des Projektmanagers darstellt.

Also, genug mit den Zahlen. Haben Sie es überstanden? Der Rest über das Controlling des Kostenbasisplans ist sehr einfach und dauert nicht mehr lange.

Kommunizieren Sie Budgetrisiken.

Sobald es Anzeichen für eine wahrscheinliche Überschreitung des Kostenbasisplans gibt, müssen Sie dieses Risiko gemäß dem Risikomanagementplan an den Sponsor und die relevanten Stakeholder weitergeben. Es geht nicht darum, mitzuteilen, dass die Kostenschätzungen definitiv überschritten werden. Sie sollten jedoch damit beginnen, das Risiko zu kommunizieren, um Erwartungen zu managen und den Weg für die Umsetzung von Korrekturmaßnahmen zu ebnen.

Diese Informationen sind wichtig, da es Bereiche geben kann, in denen die Stakeholder und die Unternehmensleitung helfen können. Zum Beispiel könnte der Sponsor bereit sein, die Anforderungen und damit den Projektumfang zu reduzieren, um sicherzustellen, dass das Projekt innerhalb der ursprünglichen Zeit- und Kostenschätzungen abgeschlossen wird.

Nummer drei: Korrekturmaßnahmen für den Kostenbasisplan.

Wenn Sie als Projektmanager die Budgetverantwortung tragen und Korrekturmaßnahmen für die Kosten umsetzen müssen, stehen Ihnen die folgenden wichtigen Optionen zur Verfügung:

- Nummer eins: Prozessverbesserungen können immer angewendet werden, wie in der Lektion über das Controlling des Terminbasisplans erläutert.

- Nummer zwei: Wo immer möglich, vermeiden Sie höhere Kosten für Überstunden. Dies ist möglicherweise nicht immer machbar und könnte durch Tarifverträge eingeschränkt oder unmöglich sein. Es gibt jedoch manchmal Vereinbarungen, bei denen Überstunden nach Projektabschluss mit zusätzlichen Urlaubstagen ausgeglichen werden können.

- Nummer drei: Ersetzen Sie teure Ressourcen durch günstigere. Wenn Ihr Unternehmen die Kosten interner Ressourcen nicht einbezieht und einen externen Berater durch einen internen Mitarbeiter ersetzt, führt dies zu einer sofortigen Kostenreduzierung, zumindest oberflächlich, aufgrund der (irrigen) Annahme, dass interne Ressourcen keine Kosten für das Projekt verursachen. Oder vielleicht nutzen Sie Ressourcen, die aufgrund ihrer vielseitigen Fähigkeiten auf vielen Gebieten besonders teuer sind und in einer früheren Projektphase erforderlich waren. Möglicherweise können Sie diese vielseitigen, aber kostspieligen Ressourcen nun durch günstigere ersetzen, die dennoch die für die aktuelle Projektphase notwendigen Fähigkeiten besitzen.

- Nummer vier: Reduzieren Sie die Nebenkosten. Beispiele hierfür sind die Wahl eines günstigeren Hotels anstelle eines regulären Geschäftshotels, das Reisen in der Economy-Klasse statt in der Business-Klasse, der Ersatz einer fünftägigen Schulung in einem 5-Sterne-Resort durch Online-Training oder das Senden einer einzelnen Person auf eine Geschäftsreise anstelle von zwei. Natürlich sind diese Maßnahmen nicht angenehm, aber unser Ziel ist es, die Kosten zu senken.

- Nummer fünf: Neuverhandlung externer Verträge. Natürlich ist ein Vertrag bindend und sollte respektiert werden. Es stimmt aber auch, dass es oft ein partnerschaftliches Verhältnis zwischen Verkäufer und Käufer gibt. Ihr Lieferant ist möglicherweise bereit, Sie bei Ihren Bemühungen zur Kostenreduzierung zu unterstützen. Eine Vertragsressource könnte zum Beispiel bereit sein, ihre Rate gegen zusätzliche Arbeitsstunden zu reduzieren. Ein anderer Lieferant akzeptiert vielleicht weniger Geld im Austausch für schnellere Bezahlung oder die Aussicht, auf die Liste der bevorzugten Lieferanten aufgenommen zu werden. Verhandlungsgeschick ist hier von großem Vorteil.

Fassen wir zusammen:

- Budgetsituation überwachen: Die Budgetsituation sollte gemäß den Richtlinien im Kostenmanagementplan überwacht werden, der die Regeln der Organisation berücksichtigt. Es ist jedoch nicht verboten, die Kosten zweimal im Monat zu kontrollieren, auch wenn das Unternehmen nur einen monatlichen Finanzbericht verlangt.

- Analyse des Fertigstellungswerts (EVA): Die Analyse des Fertigstellungswerts bildet das Kernstück der Kostenanalyse. Sie zeigt nicht nur den aktuellen Kostenstatus und die Aussichten des Projekts, sondern weist auch auf problematische Arbeitspakete sowohl in Bezug auf die Kosten als auch auf die Termine hin.

- Korrekturmaßnahmen bestimmen: Identifizieren Sie erforderliche Korrekturmaßnahmen, insbesondere dort, wo das größte Potenzial besteht. Die Bestimmung dieser Maßnahmen ist ein Prozesskontrolle. Ihre Umsetzung erfolgt als Arbeitspakete und ist Teil der Projektumsetzungsaktivitäten.

- Risikozuschläge nutzen: Nutzen Sie die Risikozuschläge, die Sie eingeplant haben. Falls aufgrund übermäßigen Optimismus keine oder unzureichende Risikozuschläge berücksichtigt wurden, müssen Sie jetzt Änderungsanträge an den Projektbasisplänen stellen. Beachten Sie, dass dies Ihre Leistung als Projektmanager beeinträchtigen kann.

- Kostenrisiken kommunizieren: Denken Sie daran, wie wichtig es ist, Erwartungen rechtzeitig zu steuern und unangenehme Überraschungen am Ende des Projekts zu vermeiden.