2.5.8 Entwicklung des Kostenbasisplans

Entwicklung des Kostenbasisplans hin zum Projektbudget

In diesem Abschnitt erfahren Sie, wie Sie auf Basis von Kostenschätzungen ein Projektbudget erstellen. Neben Zeit und Umfang gehört das Budget zu den drei Kerneinchränkungen eines Projekts, wobei die Kostenprognose den Ausgangspunkt bildet.

Ein realistisch kalkuliertes Projektbudget setzt eine sorgfältige Bewertung aller erforderlichen Ausgaben voraus. Übersteigt die Kostenschätzung den Betrag, der angemessen wäre, könnte das die Genehmigung des Projekts gefährden. Ist die Schätzung jedoch zu niedrig, riskiert man, dass die tatsächlichen Kosten das Budget sprengen, was die Durchführungsentscheidung im Nachhinein als unklug erscheinen lassen könnte.

Die Erstellung des Projektbudgets beginnt mit groben Schätzungen für die obersten Ebenen des Projektstrukturplans. Mit zunehmendem Projektverständnis können diese Schätzungen präzisiert werden. Ähnlich wie beim Terminplan basiert auch das Budget auf dem Projektstrukturplan, der die Arbeitspakete definiert. Der Detaillierungsgrad des Budgets orientiert sich dabei an der Granularität, die der Projektmanager für die Überwachung und Steuerung des Projekts benötigt.

Während manche Arbeitspakete detailliert in die einzelnen zugrundeliegenden Aktivitäten aufgegliedert werden, können andere in aggregierter Form belassen werden. Die weiteren Ausführungen gehen davon aus, dass die Kosten bis auf die Ebene der Einzelaktivitäten heruntergebrochen werden. Diese Methodik lässt sich jedoch gleichermaßen anwenden, wenn die Kostenschätzungen auf der Ebene der Arbeitspakete verbleiben.

Bei der Bestimmung des Projektbudgets geht es darum, einzelne Kostenschätzungen zu einem kohärenten Gesamtbudget zusammenzuführen. Ein zentraler Aspekt dieses Prozesses ist die Festlegung von Risikozuschlägen für bekannte Risiken, um auf identifizierte Unsicherheiten reagieren zu können. Darüber hinaus ist es empfehlenswert, dass der Projektsponsor zusätzlich einen Risikozuschlag für unvorhergesehene Risiken einkalkuliert, um auf Herausforderungen vorbereitet zu sein, die im Vorfeld nicht erkannt wurden.

Dieses Vorgehen ähnelt der Methode zur Schätzung der Projektdauer. Weiterhin ist es entscheidend zu planen, wann im Projektverlauf welche Finanzmittel benötigt werden. Ein Gesamtbudget von beispielsweise 1.000.000 Euro wird nicht vollständig zu Projektbeginn benötigt, sondern verteilt sich auf die gesamte Projektdauer. Daher ist es wichtig, die Frage zu klären: Zu welchen Zeitpunkten werden welche Geldmittel benötigt? Dies ist einer der Gründe, weshalb der Projektterminplan vor der endgültigen Budgetierung erstellt wird, um eine präzise Finanzplanung zu ermöglichen.

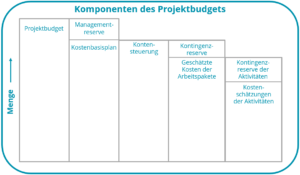

Die Komponenten des Projektbudgets

Das anschließende Diagramm veranschaulicht die Kostenschätzungen für verschiedene Projektaktivitäten, inklusive der Risikozuschläge für unvorhergesehene Ereignisse. Die Kostenschätzungen für einzelne Aktivitäten werden aggregiert, um die Gesamtkosten der Arbeitspakete zu berechnen, zu denen sie gehören. Hierbei werden auch Risikozuschläge auf der Ebene der Arbeitspakete berücksichtigt.

Zur Vereinfachung der Leistungsbewertung können die Kostenschätzungen der Arbeitspakete in Kostenstellen gruppiert werden.

Die Genehmigung des Kostenbasisplans steht allerdings noch aus, da zusätzliche Kosten für Aktivitäten ermittelt werden müssen, die aus den Hilfsplänen und den Risikobewältigungsmaßnahmen resultieren. Nachdem diese Ergänzungen vorgenommen wurden, entsteht ein finaler Entwurf des Kostenbasisplans. Die Genehmigung dieses finalen Entwurfs, der sowohl die Kostenschätzungen für die Produktentwicklung als auch für das Projektmanagement inklusive Risikozuschläge umfasst, bildet den verbindlichen Kostenbasisplan.

Das Projektbudget setzt sich aus dem Kostenbasisplan und einer Managementreserve für unvorhergesehene Ereignisse zusammen, die außerhalb der Einflusssphäre des Projektmanagers liegt. Idealerweise definiert die Unternehmensleitung diese Managementreserve proaktiv als Vorsorge für zukünftige, zu Projektbeginn unbekannte Herausforderungen und Veränderungen, um so unbekannte Risiken zu adressieren.

Während der Projektmanager für die Führung des Projekts anhand des Kostenbasisplans zuständig ist, der die Risikozuschläge für bekannte Risiken einschließt, ist er nicht direkt für die Managementreserve verantwortlich. Diese liegt in der Verantwortung des Projektsponsors, was eine klare Trennung der Zuständigkeiten im Umgang mit bekannten und unbekannten Risiken gewährleistet.

Das Gesamtbudget eines Projekts setzt sich aus mehreren Schlüsselkomponenten zusammen:

Managementreserve: Dieser Betrag ist für unvorhersehbare Ereignisse vorgesehen, die außerhalb des Einflussbereichs des Projektmanagements liegen.

Kostenbasisplan (Cost Baseline): Dieses genehmigte Budget basiert auf den detaillierten Kostenschätzungen der Projekttätigkeiten. Es beinhaltet Risikozuschläge für bekannte Risiken, jedoch ohne die Managementreserve.

Innerhalb des Kostenbasisplans wird weiter differenziert:

- Geschätzte Kosten der Arbeitspakete: Dies sind die prognostizierten Kosten für jedes einzelne Arbeitspaket, welche die Basis für den Kostenbasisplan bilden.

- Risikozuschläge für Arbeitspakete: Dies sind Mittel, die zusätzlich für die Absicherung gegen bekannte Risiken in den Arbeitspaketen reserviert sind.

- Kostenstellen: Sie stellen Gruppierungen von Arbeitspaketen oder Aktivitäten dar und dienen der erleichterten Überwachung und Kontrolle der Kosten.

- Kostenschätzungen der Aktivitäten: Dies sind die geschätzten Kosten für jede einzelne Aktivität, die zur Fertigstellung der Arbeitspakete benötigt werden.

- Risikozuschläge für Aktivitäten: Diese Zuschläge beziehen sich auf die Ebene der individuellen Aktivitäten und dienen ebenfalls zur Absicherung gegen bekannte Risiken.

Zusammenfassend ist das Gesamtbudget die Summe aus dem Kostenbasisplan, einschließlich aller Risikozuschläge, und der Managementreserve.

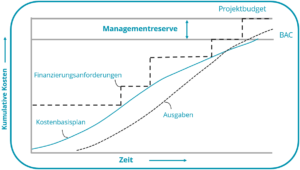

Die Finanzierungsanforderungen

Die anschließende Graphik veranschaulicht den Kostenbasisplan in einer zeitlichen Perspektive. Die Kostenschätzungen, die den Kostenbasisplan bilden, sind direkt mit den Aktivitäten des Terminplans verknüpft und ermöglichen dadurch eine chronologisch abgestufte Darstellung der Kostenplanung. Der Begriff ‘Budget at Completion’ (BAC) bezeichnet die ursprünglich geplanten Gesamtkosten des Projekts und repräsentiert den Teil des Gesamtbudgets, der ohne Managementreserve für die Bewertung der Leistung des Projektmanagers herangezogen wird. Die klare Abgrenzung zwischen dem Kostenbasisplan, einschließlich Risikozuschlägen, und dem Gesamtbudget, das auch die Managementreserve umfasst, ist entscheidend.

Die Graphik zeigt die kumulativen Projektkosten über den Zeitverlauf und stellt die Finanzierungsanforderungen dar. Diese verdeutlichen, wie viel Finanzmittel zu bestimmten Zeitpunkten benötigt werden, um sowohl den geplanten Projektfortschritt als auch die korrespondierenden Kosten abzudecken. Die Finanzierungsanforderungen sind üblicherweise gestaffelt, was bedeutet, dass sie in festgelegten Intervallen festgelegt werden, um eine fließende Finanzierung im Einklang mit dem Fortschrittsrhythmus des Projekts zu gewährleisten. Übermäßige Finanzierungsanforderungen könnten unnötig Kapital binden, das andernorts in der Organisation genutzt werden könnte, während zu niedrigen Anforderungen das Risiko bergen, dass das Projekt aufgrund von Finanzierungslücken ins Stocken gerät. Es ist daher entscheidend, die Finanzierungsanforderungen sorgfältig zu planen, um sicherzustellen, dass sie realistisch über der Kostenbasis angesiedelt sind und den Projektfortschritt unterstützen, ohne Ressourcen zu verschwenden.

Die gestaffelte Budgetierung ist essenziell, um Cashflow-Probleme während des Projektverlaufs zu vermeiden. Wenn im Abschnitt über Annahmen festgehalten wird, dass die Finanzmittel entsprechend den Finanzierungsanforderungen bereitstehen werden, bedeutet dies, dass die sponsernde Organisation – vertreten durch den Projektsponsor – die nötigen Mittel gemäß der geplanten Finanzierungsanforderungen sowohl in der Höhe als auch zum richtigen Zeitpunkt bereitstellt.

Sollte es nicht möglich sein, die erforderlichen Mittel rechtzeitig und in voller Höhe zur Verfügung zu stellen, stehen wir vor einer kritischen Einschränkung. Falls Zweifel bestehen, ob diese Annahme von der sponsernden Organisation eingehalten wird, handelt es sich dabei nicht um eine Annahme, sondern um ein Risiko. In einem solchen Fall ist eine Überprüfung und eventuell eine Anpassung der Terminplanung erforderlich, um die finanziellen Rahmenbedingungen zu berücksichtigen. Diese Verbindung zu den im Projektmanagementplan definierten “Annahmen und Einschränkungen” stellt sicher, dass alle Aspekte der Projektfinanzierung im Einklang mit den verfügbaren Ressourcen und den Projektzielen stehen.

Für detailliertere Informationen zu den verschiedenen Techniken der Kostenschätzung empfehlen wir, den Abschnitt über Dauer- und Kostenschätzungen zu konsultieren. Im Folgenden diskutieren wir die verschiedenen Arten von Projektkosten und ihre Gruppierung. Es gilt, alle Kosten, die mit dem Projekt in Verbindung stehen – darunter fallen Arbeitskräfte, Materialien und weitere Ausgaben wie Reisekosten – genau zu schätzen.

- Arbeitskosten stellen häufig einen signifikanten Anteil der Gesamtprojektkosten dar. Diese umfassen nicht nur die Kosten für externe Lieferanten und Auftragnehmer, sondern auch die Gehälter und Sozialleistungen der internen Mitarbeiter. Ein Gehalt von 1.000 könnte auf 1.400 inklusive Sozialleistungen ansteigen und sogar 2.000 oder mehr erreichen, wenn man die indirekten Kosten wie Gebäude- und Ausrüstungsnutzung hinzurechnet. Es ist ratsam, sich bei der Buchhaltungs- oder Personalabteilung zu informieren, welche Kostensätze für Mitarbeiter angewandt werden sollen, die am Projekt beteiligt sind. Dies ist besonders relevant, wenn interne, nicht monetäre Kosten einbezogen werden müssen, die zwar keine unmittelbaren Ausgaben verursachen, da sie bereits über die Gehälter abgedeckt sind, aber dennoch einen Wert darstellen. Manche Projekte fokussieren ausschließlich auf externe, monetäre Kosten, die zu tatsächlichen Ausgaben führen. Dies vereinfacht das Management, birgt jedoch das Risiko, dass die tatsächlichen Gesamtkosten des Projekts, einschließlich der Zeit des internen Personals und der Nutzung von Unternehmensressourcen, nicht vollständig erfasst werden.

- Materialkosten umfassen Ausgaben für notwendige Rohstoffe oder für die Anschaffung bzw. Anmietung von Ausrüstung wie Computern. Der Umgang mit diesen Kosten sollte im Kostenmanagementplan festgelegt werden. Während manche Projekte den vollen Kaufpreis als Projektkosten verbuchen, wählen andere die Abschreibung als Berechnungsgrundlage, was die Kostenberechnung komplexer gestaltet.

- Zusätzlich können Kosten für temporäre Ressourcen anfallen, die nicht zu den Arbeitskosten zählen. Dazu gehören beispielsweise Mieten für genutzte Räumlichkeiten.

- Unter der Kategorie “Sonstige Kosten” werden alle Ausgaben erfasst, die sich nicht eindeutig den Arbeits- oder Materialkosten zuordnen lassen. Hierunter fallen zum Beispiel Reisekosten, Schulungsgebühren und andere diverse Ausgaben.

Agile Überlegungen zur Erstellung des Projektbudgets

In agilen Projekten gibt es ebenfalls spezifische Überlegungen bei der Budgeterstellung. Obwohl agile Methoden Flexibilität und Anpassungsfähigkeit gegenüber präzisen Kostenvoranschlägen bevorzugen, ist es nachvollziehbar, dass Produktverantwortliche eine Einschätzung der Projektkosten wünschen. Nachfolgend wird ein Ansatz dargestellt, der dabei helfen kann, dieses Bedürfnis zu erfüllen:

- Anforderungen und Funktionen auflisten: In Analogie zum Prozess der Erstellung eines agilen Terminplans arbeitet das Projektteam mit dem Produktverantwortlichen zusammen, um die Anforderungen und Funktionen des Produkts zu definieren und in einem Produkt-Backlog festzuhalten.

- Priorisierung des Backlogs: Der Produktverantwortlicher ordnet die Elemente des Backlogs nach ihrer Wichtigkeit und Relevanz, unter Berücksichtigung der Projektziele und Kundenbedürfnisse.

- Aufwand und Kosten schätzen: Das Projektteam nutzt agile Schätzmethoden, wie Story Points oder relative Größen, um den notwendigen Aufwand für jedes Element des Backlogs zu bestimmen. Diese Aufwandsschätzungen werden dann mit den entsprechenden Kosten verknüpft, indem die benötigten Ressourcen wie Teamzeit, Infrastrukturkosten und andere operative Kosten berücksichtigt werden.

- Anzahl der Iterationen festlegen: Ähnlich dem Vorgehen bei der Erstellung des agilen Terminplans schätzt das Projektteam die Teamgeschwindigkeit, also die Menge an Arbeit, die in einer Iteration abgeschlossen werden kann. Basierend darauf wird die ungefähre Anzahl an Iterationen ermittelt, die benötigt werden, um den initialen Satz an Anforderungen oder Funktionen zu realisieren, was wiederum eine Kostenschätzung bis zum Projektabschluss ermöglicht. Die Bereitstellung der finanziellen Mittel wird dabei an den Rhythmus der Iterationen angepasst, die in einem agilen Projekt üblicherweise kurz und von konstanter Dauer sind. In einigen agilen Projekten wird alternativ eine feste Anzahl an Iterationen im Voraus festgelegt, ähnlich dem Konzept, ein Taxi zu nehmen und dem Fahrer zu sagen: “Fahren Sie mich so weit, wie diese 100 Euro reichen.”

- Anpassungen und Verfeinerungen: Im Verlauf des Projekts überwacht das Team regelmäßig den Fortschritt und die tatsächlichen Kosten. In sogenannten Backlog-Verfeinerungstreffen werden der Backlog analysiert, aufgegliedert, neu geschätzt und aktualisiert. Veränderungen in den Anforderungen und Prioritäten können kontinuierliche Anpassungen des Budgets erforderlich machen.

Es ist wesentlich zu erkennen, dass das Budget in einem agilen Projekt – ähnlich dem agilen Terminplan – dynamisch ist und sich mit zunehmendem Projektverständnis und -fortschritt anpasst. Eine fortlaufende, offene Kommunikation mit dem Produktverantwortlichen und weiteren Stakeholdern ist essenziell, um sie kontinuierlich über Budgetentwicklungen und kostenbezogene Entscheidungen auf dem Laufenden zu halten. Diese Notwendigkeit der Informationsweitergabe und Transparenz ist nicht ausschließlich auf agile Projekte beschränkt, sondern gilt ebenso für hybride und traditionelle Projekte.

Zusammenfassend ist es von wesentlicher Bedeutung, alle Kosten, die mit der Durchführung und dem Management des Projekts einhergehen – einschließlich der Kosten für Personal, Materialien und sonstige Ausgaben – zu identifizieren und anhand der erläuterten Schätztechniken zu kalkulieren.

Die Kostenschätzungen für individuelle Aktivitäten werden zunächst zu den Gesamtkosten der jeweiligen Arbeitspakete zusammengefasst. Dabei ist es essenziell, Risikozuschläge sowohl auf Aktivitäten- als auch auf Arbeitspaketebene einzubeziehen, um auf identifizierte Risiken adäquat reagieren zu können.

Diese Arbeitspaketkosten werden nachfolgend in Kostenstellen gruppiert, wenn es angebracht ist, die Leistung auf einer zusammengefassteren Ebene als der der Arbeitspakete zu messen.

Die konsolidierten Kosten dieser Kostenstellen bilden den Kostenbasisplan, der die Genehmigung des Projektgovernancegremiums benötigt. Der Kostenbasisplan legt das Verantwortlichkeitsniveau des Projektmanagers fest.

Abschließend sollte die sponsernde Organisation eine Managementreserve für unvorhersehbare Ereignisse einkalkulieren, um auf potentielle, zum Zeitpunkt der Planung unbekannte Risiken vorbereitet zu sein. Diese Managementreserve liegt außerhalb der Verantwortung des Projektmanagers und wird vom Projektsponsor verwaltet.

In agilen Projekten wird der Aufwand für die anfangs definierten Funktionen mithilfe agiler Schätzmethoden ermittelt, um die Arbeitskosten zu kalkulieren. Die Teamgeschwindigkeit, also die Menge an Arbeit, die in einer typischen Iteration abgeschlossen werden kann, gibt Aufschluss über den erforderlichen Arbeitsaufwand und die Anzahl der Iterationen, die nötig sind, um die initialen Funktionalitäten umzusetzen. Die Schätzung von Materialkosten und anderen Ausgaben unterscheidet sich nicht grundsätzlich zwischen agilen, hybriden oder prädiktiven Projekten. Allerdings ist in agilen Projekten aufgrund möglicher Änderungen bei Anforderungen und Prioritäten mit dem Bedarf nach kontinuierlichen Budgetanpassungen zu rechnen.